摘要:,,关于凭证是会计还是出纳制作的问题,会计和出纳在凭证制作中都有相应的职责。会计主要负责根据原始凭证进行账务处理和记录,确保凭证的真实性和准确性。而出纳则负责根据会计的凭证进行现金、银行存款等资金的收付操作,并制作相关的凭证。凭证的制作涉及会计和出纳的协同工作,共同确保财务流程的顺畅和准确性。

本文目录导读:

在企业的财务工作中,会计与出纳是两个不可或缺的岗位,会计主要负责账务处理和财务分析,而出纳则负责现金和银行存款的收付工作,在凭证制作方面,会计和出纳之间存在一定的职责划分,本文旨在探讨凭证制作是会计的职责还是出纳的职责,并分析两者在凭证制作中的合作与协调。

凭证制作的基本概述

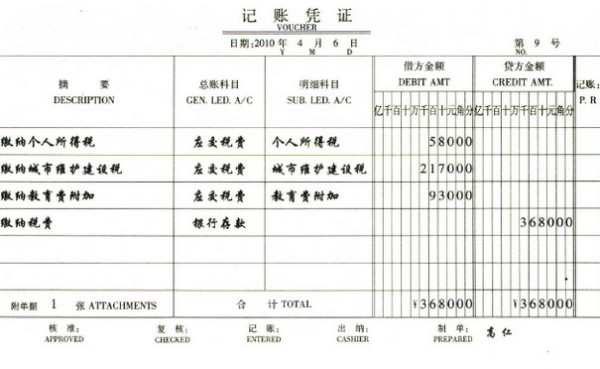

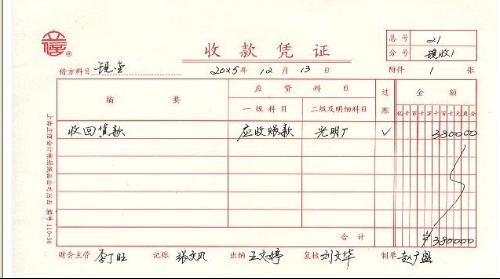

凭证是会计工作中用于记录经济业务的重要工具,是账务处理的基石,凭证制作包括填写凭证头、科目、金额等内容,以及审核、盖章等程序,凭证的种类包括收款凭证、付款凭证、转账凭证等,在凭证制作过程中,需要遵循一定的原则和规范,确保凭证的真实性、准确性和完整性。

会计在凭证制作中的职责

会计在凭证制作中的主要职责包括:

1、审核原始凭证:会计需要对原始凭证进行审核,确认其真实性和合法性。

2、编制记账凭证:根据审核后的原始凭证,会计需要编制相应的记账凭证,包括填写凭证头、科目、金额等内容。

3、凭证复核:会计需要对已完成的凭证进行复核,确保凭证的准确性和规范性。

出纳在凭证制作中的职责

出纳在凭证制作中的职责主要包括:

1、填写现金、银行凭证:出纳需要根据企业的现金和银行存款收付业务,填写相应的现金凭证和银行凭证。

2、核对凭证内容:出纳在填写凭证的过程中,需要核对相关凭证内容,确保凭证的真实性。

3、加盖印章:出纳需要在凭证上加盖个人印章,表示对该凭证的确认和负责。

会计与出纳在凭证制作中的合作与协调

1、沟通与交流:会计与出纳在凭证制作过程中需要保持密切沟通与交流,确保双方对凭证的制作和理解保持一致。

2、分工明确:企业应当明确会计与出纳在凭证制作中的职责划分,避免工作重叠和遗漏。

3、相互监督:会计与出纳在凭证制作中相互监督,确保凭证的真实性和准确性。

不同企业的实际操作情况

在不同企业中,凭证制作的职责划分可能存在差异,一些企业可能由会计负责大部分凭证的制作,而出纳则主要负责现金和银行凭证的填写,另一些企业可能根据员工的工作能力和职责安排,将部分凭证制作工作交由出纳完成,随着企业规模的扩大和业务量的增加,部分企业可能采用信息化手段,实现会计与出纳在凭证制作中的协同工作。

行业观点与争议

关于凭证制作是会计还是出纳的职责,行业内存在一定的争议,一些观点认为,会计应当负责凭证的制作,因为会计需要对经济业务进行账务处理;而另一些观点则认为,出纳作为现金和银行存款的直接负责人,应当负责现金和银行凭证的制作,这个问题的答案并非非黑即白,不同企业根据实际情况进行职责划分。

凭证制作是会计与出纳共同参与的财务工作,会计主要负责审核原始凭证和编制记账凭证,而出纳则负责填写现金和银行凭证,在实际操作中,企业应根据自身情况进行职责划分,为确保凭证制作工作的顺利进行,建议企业明确职责划分、加强沟通与交流、提高员工素质、实现信息化管理等措施,行业内外也应加强交流与探讨,形成更为明确的行业标准和规范。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...